The burden of free money

The role of interest rates is to balance production and consumption.

Overskrift og ingressalternativer

Todays modern monitary policy is the wrong way to save for retirement

While quantitative easing don’t cause inflation now, it will cause problems for future generations

The burden of free money

The solution to the global saving glut is neither quantitative easing, nor negative interest rates. Instead, central banks should be given the power to increase property and wealth tax rates.

The problem with quantitative easing

If most people want to save, interest rates should be negative.

Kickers

- Modern monetary policy

- The problem with quantitative easing

Heads

- Instead of quantitative easing or negative interest rates, central banks should raise property taxes and subsidize lending

- The problem with quantitative easing

- Why interest rates should be negative

- The problem with unceasing quantitative easing

- The displeasing about quantitative easing

- The problem with modern monetary policy

- The problem with modern monetary theory

- Money and dept—two sides of the same coin

- Printing money and raising dept—two sides of the same coin

- The burden of free money

- The cost of free money

- Why we should stop saving for retirement

- Let the young pay: The burden of free money

Leads

- Printing money and raising dept is two sides of the same coin. If most people want to save, interest rates should be negative.

- Quantitate easing is a tax on future generations. If most people want to save, interest rates should be negative.

- The solution to the global saving glut is neither quantitative easing, nor negative interest rates. Instead central banks should be given the power to increase property taxes.

Openings

- Interest rates is the price to move production and consumption in time.

- The role of interest rates is to balance production and consumption.

- A requirement for the economy to work smoothly is that production and consumption is always in balance.

- It is hard to save money.

Illustrations

En ung person tunget av byrden å bære en stabel full av penger. Evt. med eldre mennesker festende på toppen.

Intro historie

A Financial Fable” (also known as “The Cyclone Money Crib”) is a Donald Duckcomic book story written and illustrated by Carl Barks in September 1950. As with many other Barks stories, it was originally untitled. The story deals with what will happen if everyone in a community becomes a millionaire.

Historien har mange likheter med Milton Friedmans teori om “helicopter money”, publisert i boken The Optimal Quantity of Money (1969), som han vant nobelprisen for i 1976.

Men hva hadde skjedd hvis innbyggerne ikke hadde brukt pengene, men spart dem? Det er nærmere den situasjonen vi har idag.

Velocity of money ofte glemt.

Hva jeg vil si

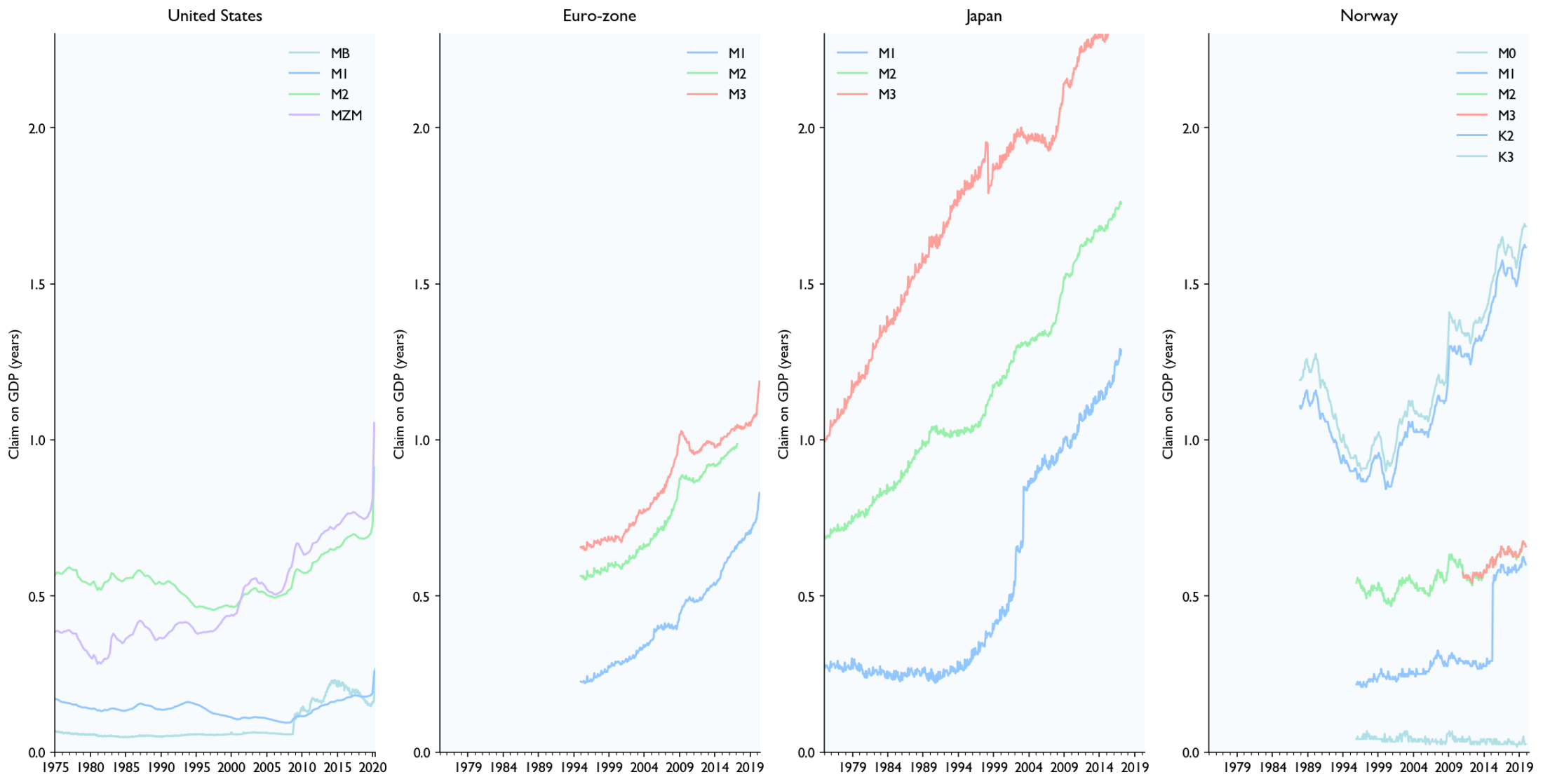

Trenger et ord for inverse of velocity of money. Jeg kaller det fra nå circulation time eller sirkulasjonstid. Evt. gjenomsnittlig fordringstid eller claim on GDP.

Ikke helt sikker på hva jeg ønsker å si, men jeg tror hovedpoenget er at

- Det er farlig å øke sirkulasjonstiden.

- Penger og gjeld er to sider av samme sak. Trykker man penger, øker man også gjelden.

- Økonomisk teori har lenge basert seg på at sirkulasjonstiden er konstant. Det er den bare når folk bruker penger med en gang.

- Sentralbanker bør ikke bare styre etter inflasjonsmål. De trenger også å se på sirkulasjonstid, altså gjeldsvekst.

- Sirkulasjonstid er først og fremst farlig fordi det kan gjøre samfunnet ustabilt. Verden forandrer seg. Plutselig vil alle bruke alle pengene de har i banken. Men ressursene finnes jo ikke, så det blir inflasjon. De rike finner ut at de er mindre rike enn de er. De fattige blir tynget av gjeldsbyrden de sitter med, spesielt hvis rentene er flytende og de rike forlanger å kunne bruke pengene de har “spart opp”.

- Sentralbanker bør ha to mål: å balansere tilbud og etterspørsel (inflasjonsmål kan være herustikk) og lage korrekt fordring på framtidige generasjoner (i hovedsak stabil sirkulasjonstid, men kan evt. økes ved kortvarige kriser og når det trengs store investeringer og bygges ned ved verdiforringing)

- Renten bør gjenspeile kostnaden på å bruke penger nå vs. i fremtiden. Historisk har det alltid vært flere som vil bruke penger enn spare penger, fordi befolkningen har økt og investeringer i teknologi har vært mer lønnsomme enn å spare penger på bok. I fremtiden kan det godt hende det vil være motsatt. Folk trenger å spare penger til pensjon. Bygninger, veinett, strømnett, fabrikkapasitet er stort sett bygget ut. Befolkningen synker. Ønsket om å spare penger vil være større enn å bruke penger idag til forbruk eller investeringer. I så fall bør rentene også være negative.

- Negative renter høres feil ut. Men selvsagt bare fordi folk ikke er vant til det. Det er selvfølgelig ingenting som tilsier at det skal være gratis å spare penger til fremtiden.

- HVORDAN SKAL ET SAMFUNN KUNNE SPARE TIL PENSJON

- Realverdier kan ikke spares. Netto sparing fører til at det er igjen for lite penger i forhold til arbeidskraften som tilbys og det blir deflasjon. Når folk siden skal ta ut sparingen vil for mange penger følge etter for lite arbeidskraft og det blir inflasjon.

- Hvis realverdier skal spares må de investeres. Enten bygge veier eller hus. De meste av verdi kan ikke spares. De kan sentralbankene trykke penger med rette, og fordringen kan leve videre inntil behovet for husene har forsvunnet.

- Dog er det ikke sikkert det er mulig å investere. Det er ikke sikkert det er behov for flere veier eller hus. Selv om det virker som behovet er der idag kan de hende vi har fått selvkjørende biler og behovet for veier blir borte. Eller arbeidsmarkedene kan ha blitt flyttet til Asia og alle husene vi bygget opp står tomme.

- Skal et samfunn

Artikkel: Problemet med å trykke penger når det ikke blir inflasjon

Jeg tror det er dette som er hovedpoenget:

- Hvis folk flest vil spare, bør renten være negativ

- BNP bør ses på som antall arbeidstimer. Så slipper vi å måle det i penger, en rar størrelse.

- Mulig jeg bør bruke omløpstid eller fordringstid, utestående tid, nedbetalingstid, krav på fremtidig verdiskapning,

- Problemet med å utvide omløpstiden er at det skaper en illusjon om at det er mulig for et samfunn å spare penger. Det er tull.

- På idivid nivå kan vi spare penger. På samfunnsnivå kan vi det i utgangspunktet ikke.

- Hvis vi skal spare, må vi gjøre det realøkonomisk ikke finansielt. Kan investere i Afrika og satse på at de betaler tilbake når vi blir gamle. Kan bygge holdbar bygninger, sykehus og veier idag, og så kan vi la være å bygge disse i fremtiden. Utfordringen er at et er vanskelig å anslå hvilke bygninger eller veier vi trenger i fremtiden. Kanskje får vi selvkjørende biler som kan kjøre tettere eller mange små minibusser slik at vi ikke trenger veier med stor kapasitet i fremtiden eller midtdeler på veiene for å unngå møtekollisjoner. Kanskje finner vi en mirakelkur mot kreft og kapasiteten på sykehusene kan halveres. Kanskje burde vi bygget store pumpekraftverk i Norge for å hjelpe Europa og balansere kraftmarkedet i Europa. Kanskje utvikler den politiske situasjonene i Europa seg slik at Europa ønsker å være selvforsynt med energi og ikke kan stole på norsk balansekraft.

Øker byrden på framtidig generasjoner. Selv om M1-penger bare er fordringer på BMP i 3 måneder og M3 fordringer på BMP i 12 måneder, så må vi huske på at penger brukes som leverage. Øker M3 øker også ofte antall obligasjoner. Dobles M3 fra 12 til 24 måneder, øker også antall obligasjoner sin fordring på framtidig BMP fra 5 år til 10 år.

I motsetning til inflasjon, som bare gjør skade her og nå, vil økning av løpetiden gjøre framtidig skade. Mens inflasjon kan skje ubegrenset kan løpetiden økes begrenset. Mens

Økning i løpetiden er et tegn på at noe er galt. Ikke et tegn på

Hva er penger

Vanskelig å finne noen prinsipiell forskjell på penger, gjeld, aksjer, omsettelige verdier.

Notater

How to deal with the zero lower bound problem (ZLB)

Willem Buiter (2009). The wonderful world of negative nominal interest rates, again. Vox EU.

- Abolish currency

- Tax currency holdings

- Decouple the numéraire/unit of account from the currency/medium of exchange/means of payment by introducing a new currency (the rallod) and abolishing the dollar currency. The dollar would remain the numéraire. The authorities would set the exchange rate between the dollar and the rallod. There would no longer be a zero lower bound on dollar nominal interest rates because there is no longer any dollar currency. There would be a zero lower bound on rallod nominal interest rates because of the existence of rallod currency. If the dollar interest rate set by the monetary authority has to be negative (say - 5%) to achieve the objectives of the monetary authority, the rallod interest rate could remain zero, provided the monetary authority announced a credible appreciation of the value of the dollar in terms of the rallod (by 5%).

Det siste har de fleste sentralbanker allerede planer for. IMF diskuterer det i en blogpost i 2019.

Gjeldsvekst

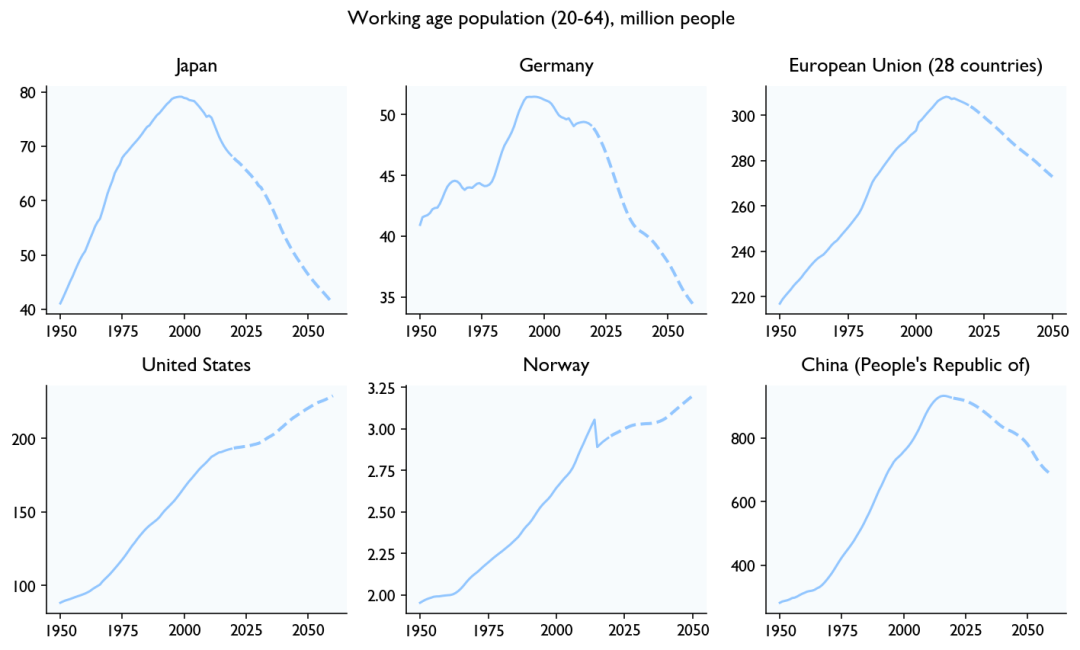

Working age population

Interessante fakta

- Financial times hevder Kinas siste folketelling viser at befolkningen synker - The Economist

- Retirement age in China er 60 for men og 50 eller 55 for kvinner - The Economist

- Retirement age different countries (Wikipedia)

Interessante artikler

- Ben Bernanke (2015): Why are interest rates so low, part 3: The Global Savings Glut

- Liberal halvtime, 2020: Ep. 145: Martin Sandbu om hvorfor ulikheten har økt - del 1. Civita. Podcast.

- Liberal halvtime, 2020: Ep. 147: Martin Sandbu om hvorfor ulikheten har økt - del 2. Civita. Podcast.

©1970 Jon Tingvold, Norway. All rights reserved.

Last updated May 30, 2021